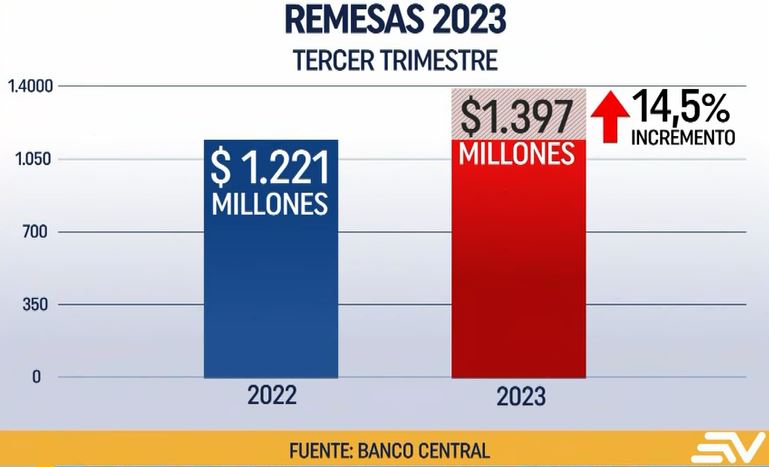

|

|

Descubra cómo conocer su historial crediticio de forma gratuita en Ecuador

Autor: Expreso | Noviembre 30, 2023

|

|

|

El historial crediticio es un aspecto fundamental en la vida financiera de cualquier persona, ya que cada transacción y compra a crédito contribuye a construir un perfil que puede influir en futuros financiamientos o préstamos. El Buró de Crédito en Ecuador opera con un sistema de puntuación que oscila entre 1 y 1.000 puntos. Aquellos usuarios que mantienen sus pagos al día suelen gozar de una puntuación cercana a los 900 puntos, mientras que los retrasos en los pagos y la disminución en la escalada de puntos llevan a ser catalogados como 'pagadores con riesgo'

¿Cómo consultar tu puntaje en el Buró de Crédito de Ecuador de forma gratuita?

- Ingresa a la página de la Superintendencia de Bancos

- Complete el registro y active su cuenta desde el correo electrónico proporcionado.

- Descargue e imprima el formulario para solicitar su puntaje.

- Complete el formulario con bolígrafo azul.

- Presenta su cédula de identidad o pasaporte (para extranjeros) en las ventanillas de la Superintendencia de Bancos para completar el trámite.

|

|

|

|

El 51% de los nuevos créditos bancarios fueron a mujeres en 2023

Autor: La hora | Noviembre 20, 2023

|

|

|

Según datos de la Asociación de Bancos Privados (Asobanca), entre enero y septiembre de 2023 se colocaron $6.982 millones en nuevos créditos a 721.885 personas, a través de 1.1 millones de operaciones. Del total de clientes que accedieron a un crédito, el 49% fueron hombres, mientras que el 51% fueron mujeres. Ellas recibieron 534.000 operaciones de crédito por un monto de $2.912 millones, es decir, los bancos entregaron cada día $11 millones a mujeres.

Los recursos otorgados por la banca a mujeres, en su mayoría, fueron al microcrédito. En el periodo analizado, 176.000 mujeres accedieron a 976 millones en microcrédito, a través de 219.000 operaciones crediticias. Eso significa que seis de cada 10 operaciones se destinaron a mujeres. Si se considera que cada hogar registra un promedio de 3,2 miembros, los microcréditos entregados a mujeres beneficiaron a más de 500.000 ecuatorianos.

Las mujeres siguen siendo mejores pagadoras

La publicación de Asobanca y Aval Buró también analizó el score de crédito de los ecuatorianos, donde las mujeres registran un score de 705 puntos, lo que demuestra un mejor comportamiento de pago que los hombres, que llegaron a 694 puntos entre enero y septiembre de 2023. Tener un buen score de crédito es importante para acceder a financiamiento formal que apalanque el emprendimiento y la generación de empleo en el país.

|

|

|

|

El FMI recorta la proyección de crecimiento de Ecuador para 2023 y 2024

Autor: Primicias | Octubre 10, 2023

|

|

|

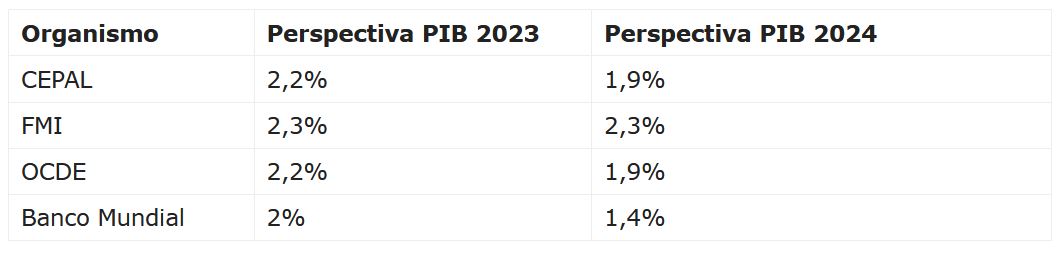

El Fondo Monetario Internacional (FMI) modificó los pronósticos de crecimiento de Ecuador y el resto de Latinoamérica de para 2023 y 2024. El multilateral sostiene que el Producto Interno Bruto (PIB) aumentará 1,4% en 2023. Y la perspectiva para 2024 también disminuye al pasar de 2,8% a 1,8%. El Fondo calcula ahora un avance del PIB de 2,3% en 2023, cuatro décimas por encima de lo calculado en julio. Y prevé el mismo crecimiento de 2,3% en 2024, una décima más que en su anterior previsión. La mejora se explica en un mayor empuje de Brasil y México, las dos principales economías de la Latinoamérica.

El FMI atribuye la desaceleración al efecto de:

- Políticas más estrictas.

- Entorno exterior más débil.

- Precios de las materias primas más bajos.

El informe del FMI, difundido el 10 de octubre, actualiza sus estimaciones para otros países, aunque sin dar más detalles que sí incluirá dentro de unos días en el informe específico de la región.

|

|

|

|

En Ecuador, el crédito de consumo creció 15,9 % en septiembre

Autor: Expreso | Octubre 10, 2023

|

|

|

La cartera de crédito alcanzó los 41.374 millones de dólares a septiembre de 2023, un crecimiento anual del 9,9 %, de acuerdo con información de la Superintendencia de Bancos. De ese total, la cartera del crédito de consumo llegó a 16.818 millones de dólares, lo que representa un incremento anual de 15,9 %, según el reporte de la Evolución de la Banca de la Asociación de Bancos Privados del Ecuador (Asobanca).

Según la Superintendencia de Bancos, la cartera del crédito comercial, destinado a PYMES y empresas, alcanzó los 18.333 millones de dólares, un crecimiento anual de 4,7 %. Otro segmento clave para los bancos privados es el microcrédito, que este mes ascendió a 3.350 millones de dólares en septiembre de 2023, un 13,5 % más que el mismo mes del año pasado.

En Ecuador, el dinamismo en la entrega de financiamiento está afectado por la existencia de techos a las tasas de interés que no permiten que se determinen tasas en función del riesgo de cada cliente, y no reflejan las condiciones del mercado en la coyuntura actual y, por ende, impiden que se incluya a más personas al sistema financiero formal, puntualizó Asobanca en el reporte. Por eso, el informe del FMI resalta la necesidad de realizar una reforma al sistema de tasas de interés que actualmente limita el acceso al crédito a nuevos ecuatorianos, lo que ayudaría al proceso de inclusión financiera.

|

|

|

|

¿Qué afecta mi score crediticio y cómo puedo mejorarlo?

Autor: El Universo | Octubre 09, 2023

|

|

|

El ‘score’ o puntaje se califica sobre 1.000 puntos y define el comportamiento financiero de los usuarios en los últimos 36 meses. Se clasifica de la siguiente manera:

- De 999 a 911: Excelentes pagadores

- De 910 a 376: Pagadores con riesgo

- De 1 a 375: Pagadores morosos

Para mejorar el puntaje se necesita:

- Pagar las deudas a tiempo.

- Ponerse al día con deudas vencidas.

- Reducir el uso de crédito.

- No pagar el mínimo de cuotas.

- Revisar regularmente el historial del Buró de Crédito.

|

|

|

|

Número de empresas lideradas por mujeres aumentará en un 2% anual hasta 2030

Autor: La Hora | Septiembre 27, 2023

|

|

|

El 30% de compañías constituidas en Latinoamérica son lideradas por mujeres. Desde 2020, el crecimiento en número de compañías lideradas por mujeres es más alto. Ese crecimiento se reforzará porque el porcentaje de empresas constituidas y lideradas por mujeres aumentará al menos un 2% cada año hasta el 2030.

Cinco razones para promover el acceso a crédito para la mujer

- Favorece la independencia económica de las mujeres: Permite que las mujeres generen ingresos propios y tomen el control de sus finanzas. En Ecuador, el 59% de las nuevas operaciones de microcrédito se destinaron a mujeres en el primer semestre de 2023.

- Impulso al emprendimiento femenino: El crédito es esencial para el emprendimiento liderado por mujeres.

- Inclusión financiera: El acceso al crédito promueve la inclusión financiera de las mujeres al abrir la puerta a otros servicios como cuentas bancarias y seguros.

- Cerrando la brecha de género financiera: Permite brindar a las mujeres las herramientas y oportunidades para superar desigualdades económicas.

- Contribución a la economía y la sociedad: Permite a las mujeres acceder a servicios básicos como educación, atención médica y vivienda.

|

|

|

|

El FMI pide flexibilizar provisión de liquidez de banca ecuatoriana

Autor: Portafolio | Septiembre 24, 2023

|

|

|

El Fondo Monetario Internacional (FMI) ha sugerido flexibilizar la provisión de liquidez de emergencia a bancos de Ecuador. “Se deben examinar los mecanismos existentes a fin de flexibilizar la provisión de asistencia de liquidez de emergencia”, así como “mejorar el acceso de la entidad aseguradora de depósitos a la información y a financiamiento de respaldo”, precisó el FMI.

En el informe, el FMI concluyó que, si bien la dolarización “proporciona un ancla importante para la economía, los riesgos sistémicos son elevados debido a la limitada capacidad del Banco Central para suministrar liquidez”. Aceptó que el sector financiero “es en general resiliente” ante los choques macrofinancieros adversos, pero remarcó que “algunas instituciones presentan notables vulnerabilidades de solvencia y liquidez”.

|

|

|

|

FMI: la dolarización es un ancla para la economía de Ecuador

Autor: Primicias | Septiembre 21, 2023

|

|

|

Una de las principales observaciones del FMI es que la dolarización es un ancla para la economía del país. Sin embargo, los riesgos sistémicos de liquidez son elevados en Ecuador. Eso, debido a la limitada capacidad del Banco Central (BCE) de proporcionar liquidez. Otra observación es que, en general, el sistema financiero de Ecuador, conformado por bancos y cooperativas, es resiliente ante los shocks económicos que ha atravesado el país.

El informe del multilateral dice que el marco institucional para la supervisión del sector financiero carece de coordinación y se presta a la intervención política. Según el FMI, se requiere una mayor capacidad analítica para todo el sector financiero, mejorar el intercambio de información y definir con claridad las funciones de las entidades del sector.

El FMI advierte que se debe mejorar el acceso a la información y al financiamiento de respaldo de Cosede. También dice que es necesario reforzar la gestión de gobierno y los controles internos de los bancos públicos. Además, el informe sugiere que los límites de las tasas de interés, que hoy son diferentes para cada segmento de crédito, deberían migrar hacia una tasa de usura.

|

|

|

|

Banco Central de Ecuador recorta de nuevo la previsión de PIB para 2023

Autor: Bloomberg línea| Septiembre 19, 2023

|

|

|

El Banco Central del Ecuador (BCE) presentó sus nuevas previsiones macroecónomicas para el país, que se concentran principalmente en una revisión a la baja del crecimiento del Producto Interno Bruto (PIB) para 2023. De acuerdo con el documento, publicado el 15 de septiembre, la economía ecuatoriana crecería tan solo un 1,5% al cierre de este año, una reducción de un punto porcentual frente a la última previsión del banco central, que era de 2,5%. Antes del recorte en el pronóstico de marzo, el BCE hablaba de un crecimiento del 3,1%. Así mismo, la previsión inicial del BCE para 2024 es tan solo de 0,8%.

Otras proyecciones de crecimiento económico de Ecuador para 2024

Sin dudas, la más optimista sigue siendo la de Comisión Económica para América Latina y el Caribe (Cepal), que en los primeros días de septiembre presentó el nuevo Estudio Económico de América Latina y el Caribe 2023. En este, estimó un crecimiento de toda la región de 1,7%. Entre tanto, para Ecuador, el organismo de Naciones Unidas habla de un 2,3% al cierre del año. Sin embargo, la Encuesta de Expertos de la Economía de Ecuador, publicada al cierre de agosto, mostró que el consenso de 22 analistas es que el PIB del país crecería solo 1,1% este año. Esto frente al 1,5% que los expertos estimaron a finales de julio.

|

|

|

|

Las billeteras digitales empujan la inclusión financiera en América Latina

Autor: The food tech| Septiembre 13, 2023

|

|

|

Índice de inclusión financiera

En su Índice de Inclusión Financiera se analizan tres variables fundamentales: acceso, uso y calidad percibida de los instrumentos e instituciones financieras. En este sentido, se destaca que "la tenencia y el uso de las billeteras digitales son los indicadores que más crecen en las tres ediciones del estudio". Por naciones, Colombia es el país donde más se usa este tipo de aplicaciones con 61 % luego Argentina (60 %), Panamá (51 %), Perú (45 %), Bolivia (27 %), Ecuador (19 %), Chile (18%) y México (6 %).

En la dimensión "Acceso", Argentina muestra 61,1; Panamá 53,9; Chile, hubo un descenso a 52,3; seguido de Ecuador, donde también empeoró el dato al descender de 50,5 a 49,5. En la dimensión de "Uso", Chile se posicionó en primer lugar (55,7), seguido por Argentina (42,8), Panamá (43,3), Ecuador (31,2), México (26,5), Colombia (26,3), Perú (25,9) y Bolivia (20,5). En el caso de "Calidad percibida", Ecuador se posicionó en primer lugar (68,2), Panamá (57,1), México (63,6), Colombia (62,1), Perú (57,6), Chile (56,2), Bolivia (55,5) y Argentina (55,1).

Aspectos a mejorar

Frente a estos datos se considera que hay que mejorar en tres aspectos: el primero es el nivel educativo, el acceso a internet, puesto que quienes tienen acceso a la red de redes "casi duplican en porcentaje de inclusión financiera" a los que no lo tienen. Finalmente, figura el fomento del empleo formal, que marca el uso del sistema financiero. Son tres aspectos clave para que el siguiente estudio muestre mejoras en la inclusión financiera en América Latina.

|

|

|

|

Crecen los créditos bancarios en Ecuador, aunque se desacelera el ritmo

Autor: Bloomberg Línea | Septiembre 11, 2023

|

|

|

La cartera de crédito que ofrece los bancos privados de Ecuador alcanzó los US$40.937 millones a agosto de 2023, lo que implicó un crecimiento de US$3.863 millones, al comparar el octavo mes de este año con el mismo período en 2022. Pero no todas son buenas, ya que existe una desaceleración en la entrega de crédito comparada con años anteriores.

¿Por qué se desacelera el crédito?

Según Asobanca, la desaceleración en la entrega de financiamiento formal obedece a factores como:

- La “incertidumbre” provocada por la normativa local de techos a las tasas de interés, que es “incompatible” con la coyuntura de tasas de interés internacionales.

- El potencial impacto del Fenómeno de El Niño en la economía.

- La situación de alta “incertidumbre” frente al contexto electoral y de inseguridad.

Del total de la cartera crediticia a agosto de 2023, el 59% está destinada a los créditos de producción (productivo, PYMES, vivienda y microcrédito) y el 41% a los créditos de consumo. Del total de captaciones bancarias, US$19.341 millones corresponden a depósitos a plazo, un crecimiento del 19,4% en comparación con agosto de 2022. Mientras que los depósitos de ahorro llegaron a US$11.323 millones y los depósitos monetarios, a US$11.627 millones.

|

|

|

|

Economías de América Latina y el Caribe mantendrán bajos niveles de crecimiento en 2023 y 2024

Autor: Cepal | Septiembre 05, 2023

|

|

|

La Comisión Económica para América Latina y el Caribe (CEPAL) dio a conocer su informe anual Estudio Económico de América Latina y el Caribe, 2023. Según el informe para 2023 se espera un crecimiento del PIB promedio regional de 1,7%. En tanto, para 2024 se proyecta un leve descenso en la tasa de crecimiento que llevaría al producto interno bruto regional a aumentar un 1,5%.

Las proyecciones para 2024 indican que se mantendría el bajo dinamismo económico en la región. Se prevé que el contexto internacional continúe siendo poco favorable, con un crecimiento del PIB y el comercio mundiales muy por debajo de los promedios históricos. A su vez, en el ámbito interno se mantendrá el reducido espacio de política fiscal, aunque la reducción en la inflación en la región abre más espacio para la política monetaria en los países.

El estudio señala que el bajo crecimiento de la actividad económica en 2023 y 2024 redundará en una desaceleración del crecimiento del empleo, cuyo crecimiento se estima en un 1,9% en 2023 y en 1,1% en 2024. Los impactos macroeconómicos del cambio climático podrían ser muy significativos para los países de la región. Las estimaciones que se presentan en el Estudio Económico de América Latina y el Caribe 2023 indican que, en 2050, el PIB de un grupo de seis países podría ser entre un 9% y un 12%. El volumen de inversión adicional requerido es excepcionalmente grande, entre 5,3% y el 10,9% del PIB por año.

|

|

|

|

América Latina posee “programas sombrilla” para emprendedores

Autor: El Caribe | Septiembre 02, 2023

|

|

|

América Latina ha sido testigo del florecimiento de generaciones de emprendedores con ideas innovadoras y ambiciosos proyectos. Al reconocer el valor de estas iniciativas en el crecimiento económico y la creación de empleos, diversos países de la región han establecido programas de apoyo al emprendimiento, con los que han buscado proporcionar recursos, capacitación y financiamiento para convertir ideas en realidades.

Algunos de los programas son: “Supérate” en República Dominicana. México tiene el Programa Nacional de Emprendedores, a través de la Secretaría de Economía, ofrece financiamiento a través de distintos esquemas como “Fondo Nacional Emprendedor”. En Colombia, iNNpulsa, una entidad del Gobierno Nacional, ha liderado los esfuerzos para impulsar la innovación y el emprendimiento. Start-Up Chile es un programa que ha ganado reconocimiento internacional.

El Gobierno de Perú promueve el emprendimiento a través del programa “Emprende Perú”. En Ecuador, el programa “Innova Ecuador” está dedicado a impulsar la innovación y el emprendimiento. Ofrece financiamiento para proyectos innovadores y promueve la formación de redes y colaboración entre emprendedores. El programa “Argentina Emprende” busca fortalecer el ecosistema emprendedor en el país. Brasil ha establecido el Programa Nacional de Apoyo al Emprendimiento Innovador (Pronafie). Mediante este proporciona fondos para startups tecnológicas y emprendimientos innovadores, además de fomentar la colaboración entre universidades y el sector privado. Honduras cuenta con la Red de Microfinanzas, que tiene como objetivo apoyar a emprendedores y pequeñas empresas a través de la provisión de créditos accesibles.

|

|

|

|

Economía de Ecuador crecería 1,1% en 2023, según encuesta

Autor: Bloomberg | Agosto 31, 2023

|

|

|

La nueva Encuesta de Expertos de la Economía de Ecuador, realizada en agosto, reflejó una caída en la proyección de crecimiento del Producto Interno Bruto (PIB) para 2023, frente a los resultados de julio. El consenso de los 22 analistas consultados, señaló que el crecimiento económico de Ecuador será de 1,1% en 2023, frente al 1,5% proyectado en la encuesta de julio. Así mismo, se señaló que la economía “se estaría expandiendo a una tasa del 1,3% en el tercer trimestre, con respecto a un año atrás”.

¿Qué se espera en otros indicadores?

Para cerrar el año, el consenso de los analistas señala que la inflación del país se ubicaría en 2,0%, un indicador estable para el país y dentro del rango meta del Banco Central. Además, “se espera un precio promedio del petróleo de US$75 por barril, un déficit fiscal del 2,0% del PIB y un riesgo país promedio en diciembre de 1.850 puntos”. Por último, se habla de una tasa de empleo adecuado del 34% para el cierre del año, 0,1 puntos porcentuales más bajo que el mes anterior.

|

|

|

|

CAF y CONAFIPS promueven la inclusión económica sostenible al otorgar más de 16.000 créditos a las mipymes de Ecuador

Autor: CAF | Agosto 28, 2023

|

|

|

Desde 2018, la CONAFIPS viene trabajando de la mano de CAF –banco de desarrollo de América Latina y el Caribe– para promover la inclusión y el desarrollo financiero de las micro, pequeñas y medianas empresas (mipymes). CAF ha apoyado a la CONAFIPS con la aprobación de líneas de crédito y préstamos de largo plazo por un total de USD 190 millones y el desembolso de USD 118,75 millones entre 2018 y 2023, que se han traducido en casi 16.300 créditos otorgados a las cooperativas de ahorro y crédito.

Los créditos CAF a la CONAFIPS han beneficiado a 10.352 mujeres entre 2018 y 2023. Asimismo, entre el 2020 y 2021, CAF ha acompañado a la CONAFIPS con una serie de talleres para identificar y visibilizar las necesidades financieras de las usuarias de las COAC, así como también para diseñar programas de educación financiera. Estas acciones, junto a otras implementadas por el gobierno ecuatoriano, han permitido que mejore la inclusión financiera de las ecuatorianas.

Finalmente, y atenta a las necesidades en materia ambiental, en 2022 CAF decidió apoyar a las COAC de Ecuador con una cooperación técnica por USD 150 mil para financiar el diseño de una herramienta web del SARAS para más de 200 COAC que les permita caracterizar el riesgo ambiental y social, así como la elaboración de 48 guías sectoriales de buenas prácticas, una memoria de sostenibilidad y una metodología de evaluación del desempeño ambiental, social, administrativo, financiero y gobierno corporativo.

|

|

|

|

Fintechs son clave en Estrategia Nacional de Inclusión Financiera ecuatoriana, según Paysafe

Autor: America Retail | Agosto 23, 2023

|

|

|

Desde el nacimiento de las conocidas empresas de tecnología denominadas como start ups o Fintechs, un nuevo paradigma basado en el aumento de la inclusión financiera, se encuentra cambiando la compleja situación de las economías de la región. Un claro ejemplo del aumento de los niveles de inclusión financiera en las sociedades latinoamericanas, es la economía de Ecuador. Los pagos digitales cumplen un rol fundamental en el proceso de cambio hacia una economía más justa, haciendo foco en la inclusión financiera como pilar fundamental, para un proceso de integración de la totalidad de los ecuatorianos en una nueva era digital.

Según los resultados arrojados por la encuesta Lost in Transaction, realizada por Paysafe, el número de personas en utilizar medios de pagos digitales en el país va en aumento. La encuesta demostró que el 64% de los encuestados utiliza los pagos online para los pagos en línea en general, el 42% para e-commerce, y aproximadamente un 32% para distintos actos de placer como comprar un ticket para un evento. Para pagos generales online, los ecuatorianos listaron los métodos tradicionales como tarjeta de débito (60%), y tarjetas de crédito (38%), transferencias bancarias (37%), las billeteras digitales (17%), tarjeta en el dispositivo móvil (6%) y eCash (3%).

El gobierno en Ecuador, a través de la Secretaría Técnica de la Junta de Política y Regulación Financiera se encuentra acompañando el crecimiento del sector tecnológico en el país, y apostando a un nuevo modelo económico al aplicar la Estrategia Nacional de Inclusión Financiera.

|

|

|

|

La entrega de nuevos créditos desde la banca privada cayó en casi 2% en el primer semestre de 2023

La Hora | Agosto 17, 2023

|

|

|

Durante el primer semestre de 2023, la entrega de nuevos créditos bancarios alcanzó los $14.754 millones, los cuales fueron entregados a 564.547 clientes. Esto es 1,8% menos que el monto colocado en los seis primeros meses de 2022. Estos resultados son parte de la segunda edición de 2023 de la Radiografía del Crédito en Ecuador, con corte al primer semestre de este año, un reporte realizado por la Asociación de Bancos Privados del Ecuador – Asobanca y Aval Buró.

Respecto a los segmentos de la población, los jóvenes son los que más acceden a nuevo financiamiento. Del 100% de operaciones crediticias en el primer semestre de 2023, el 85% está destinado a adultos entre 26 y 64 años. Destaca que, de las 74.789 operaciones otorgadas a jóvenes menores de 25 años, el 56% estuvieron destinadas al microcrédito.

Este análisis completo se encuentra disponible en el siguiente link: https://asobanca.org.ec/radiografia-del-credito/

|

|

|

|

El 65 % de ecuatorianos son clientes de más de dos bancos o cooperativas, promedio mayor a España y Puerto Rico, según estudio

Autor: Expreso | Agosto 16, 2023

|

|

|

Los ecuatorianos son clientes de más de dos entidades financieras, en promedio exacto de 2,49 bancos o cooperativas. Esto, según lo expresado por el 65 % de personas bancarizadas de más de 18 años que participaron en 1.500 entrevistas entre mayo y junio pasado, realizadas por Inmark. Estos resultados reflejan una alta diversificación de la relación financiera de los ecuatorianos en comparación con otros mercados, como por ejemplo España del 1,73 y en Puerto Rico con 1,97.

Por otro lado, el estudio arrojó los principales motivos de elección del banco o cooperativa principal, siendo la reputación e imagen (17,4 %), la proximidad (17,3 %) y el número de sucursales (14,5 %) los tres atributos más importantes mencionados por los entrevistados. A ellos les siguen la elección por tradición o costumbre (13,5 %), recomendaciones de familiares o amigos (12,1 %) y depósito de nómina o pensión con un 11,1 %.

Conectividad de la banca avanza en canales online

En el ámbito digital, los resultados indican que en Ecuador el 71,7 % de la población bancarizada se conecta a su banco/cooperativa a través del canal online. Existe otro 28,1 % de la población que es digital, pero no financiero. Este mismo análisis, por edad, muestra que los digitales financieros crecen a medida que la edad del usuario financiero es inferior: de 18 a 30 años (77,6 %), de 31 a 59 años (74,1 %) y de 60 años o más (50 %). El nivel de no bancarización es superior entre mujeres (20,9 %) que entre hombres (18,3 %). Es también mayor en el tramo de edad de 25 a 54 años (por encima del 24,0 %), y en Cuenca (21,7 %) y Loja (22,1 %).

|

|

|

|

El sistema financiero ecuatoriano saca buena nota en la lucha contra los ciberdelitos y acelera su digitalización

Autor: La Hora | Junio 26, 2023

|

|

|

Cada minuto del día se realizan unas 1.700 transacciones a través de todos los canales bancarios disponibles, es decir, se llega aproximadamente a 929 millones de transacciones al año. Pese a esto, en 2022 solo se presentaron 2.500 reclamos. Actualmente, alrededor del 90% de los servicios bancarios ya está disponible vía digital, a través de las páginas web, las aplicaciones para el celular; los asistentes virtuales, entre otros. Este incremento en los servicios ha ocasionado que el número de personas que usa los canales digitales para realizar transacciones bancarias pase de 1,2 millones a 4,3 millones, es decir, un 261% más, según el estudio ‘El Avance de la Banca Digital en Ecuador’.

Inversión en tecnología

Guillermo Poveda, presidente del Comité de Innovación Financiera del Clúster Financiero del Ecuador, recalcó que todos los actores del sistema financiero están invirtiendo en tecnología de punta, revisando procesos, políticas y controles para garantizar que todos los temas de ciberdelitos se minimicen al máximo. Según Martha Leuro, VP consultoría y transformación – Plus Technologies & Innovations, por cada dólar defraudado a un cliente, la institución financiera realmente pierde $3,68.

Los usuarios tienen su parte en la lucha contra la ciberdelicuencia

El sistema financiero está invirtiendo en inteligencia artificial, machine learning y en nuevos modelos de analizar el riesgo y proteger a sus clientes contra el fraude electrónico, pero el usuario también tiene que ser responsable sobre la parte que le toca. Fabián Íñiguez, subdirector nacional de Registros Públicos del Gobierno de Ecuador, afirmó que los clientes deben estar atentos, sobre todo, a los ataques por medio del ‘phishing’. Recomendó ser cautos en el uso de sus claves y usuarios.

|

|

|

|

Seis veces más negocios populares y microempresas se formalizaron entre 2015 y 2022

Autor: La Hora | Junio 22, 2023

|

|

|

Entre 2015 y 2022, la formalización en el sector de la Economía Popular y Solidaria se disparó seis veces. Así, los negocios populares y las microempresas con un Registro Único de Contribuyentes activo pasaron de menos de 200.000 a 1’372.000. David Castellanos, líder de Data y Analítica de Equifax, explicó que se pasó de un escenario donde “no había incentivos, intereses, ni formas de pago”, a otro donde el aumento de la digitalización, menos costos de acceso, más microcrédito, entre otros, han permitido más inclusión financiera.

Microcrédito es la clave

Actualmente, la cartera de microcrédito representa 8,1% del PIB, es decir, alrededor de $10.000 millones en el sector financiero privado. Si se suma al sector público, se llega a alrededor del 10% del PIB. Esto ha sido clave para generar incentivos para que personas y empresas se formalicen. Sin embargo, todavía existe un enorme porcentaje de la población que necesita real acceso al crédito y facilidades para emprender. En Ecuador, solo uno de cada seis clientes potenciales del microcrédito realmente accede a productos financieros.

El peligroso chulco

Con mayor formalización y educación financiera, las personas podrán tener las herramientas necesarias para entender que pagar una tasa de interés de hasta el 1.200% es completamente inviable. Una política de capacitación, crédito barato y acompañamiento, con el apoyo de la banca pública y privada, puede hacer la diferencia para generar el círculo virtuoso de: empoderamiento económico, alivio de la pobreza, mejora de las condiciones de vida, desarrollo de actividades empresariales y fomento de la inclusión social.

|

|

|

|

El impacto de la economía informal en la huella ecológica

Autor: La Hora | Junio 15, 2023

|

|

|

Causas de la economía informal

Entre las causas de base de la economía informal se considera el contexto económico, los marcos jurídicos y las políticas laborales que, al no ser sólidas en su aplicación, se constituyen en recursos ineficientes que en niveles económicos bajos se reflejan en el deficiente nivel de educación de la población, la discriminación y la pobreza. En Ecuador, hasta el cierre del año 2022, el Instituto Nacional de Estadística y Censos (INEC) indica que solamente el 32% de la población ecuatoriana posee un empleo adecuado, bajo condiciones laborales no precarias. En cambio, los trabajadores informales, que en cifras constituyen el 61% de la población ecuatoriana, laboran en condiciones no apropiadas, con salarios menores al sueldo básico unificado. El diseño e implementación de políticas públicas ampliaría la formalización del empleo y, por ende, la reducción de la precarización laboral y la falta de acceso a protección social.

Trabajo informal vs. huella ecológica

Desde el lado positivo puede fomentar prácticas sostenibles, “por ejemplo, los vendedores ambulantes que comercializan productos locales y orgánicos pueden ayudar a reducir la huella de carbono al reducir la necesidad de transportar alimentos en largas distancias. Por otro lado, “la economía informal tiene un impacto negativo en la sociedad al fomentar prácticas insostenibles. Por ejemplo, los trabajadores de la economía informal a menudo no tienen acceso a tecnologías o prácticas que promuevan la eficiencia energética o la gestión adecuada de residuos. Además, las empresas informales pueden utilizar prácticas poco sostenibles para mantener sus costos bajos”. Por esto, para disminuir la economía informal y su impacto en la huella ecológica, se apuntan dos objetivos importantes: la promoción de la economía circular y la innovación tecnológica.

|

|

|

|

Los ecuatorianos aumentan sus depósitos a plazos

Autor: Expreso | Junio 07, 2023

|

|

|

Los depósitos de los ecuatorianos en los bancos privados tuvieron un crecimiento anual de 6,8% y llegaron a USD 43.823 millones en mayo de 2023. Del total de captaciones bancarias, USD 18.285 millones corresponden a depósitos a plazo, lo que representa un crecimiento del 18,1% en comparación con mayo de 2022. Lo anterior se explica en parte por el aumento de las tasas pasivas referenciales que los bancos pagan a los depositantes por sus ahorros y que han venido creciendo.

Mientras tanto, los depósitos de ahorro o en cuentas de ahorro llegaron a USD 11.426 millones, lo que evidenció un crecimiento anual de 1,6%. Y los depósitos monetarios o aquellos que están en cuentas corrientes sumaron USD 11.928 millones, lo que reflejó un decrecimiento anual de 3,1%. Los bancos privados cerraron mayo de 2023 con una cartera de crédito de USD 39.972 millones, es decir, un 11,5% de crecimiento anual.

|

|

|

|