Antes del Covid-19 ya existían algunos retos de acceder a los servicios financieros a las zonas rurales sobre todo enfocados en los pequeños productores agropecuarios y las familias rurales de bajos ingresos. Estos retos están relacionados con los elevados costos de transacción por las largas distancias que tienen que recorrer las familias hasta las oficinas de las entidades financieras, que en relación con sus montos promedios tanto de ahorro como de crédito son demasiado altos. El cálculo del costo de transacción incluye no solo los relacionados con cobros directos por las entidades financieras. Si no, también incluyen el transporte, el tiempo que deben invertir en el desplazamiento y que les impide desarrollar sus actividades de generación de ingresos y los gastos de alimentación ocasionados por el viaje a los centros poblados donde están ubicadas las oficinas de las entidades financieras.

El costo de transacción para pequeños productores y familias rurales está relacionado también con las otras dos barreras para acceder a servicios financieros identificadas en el Global Findex del Banco Mundial, la de no tener suficiente dinero y la de las cuentas que son muy costosas. En el tema de ahorro, por ejemplo, solo el costo de transporte puede estar entre el 10 y el 50% del monto promedio de ahorro mensual que, sumado a posibles costos financieros y tiempos de respuesta, resulta en una barrera que desincentiva el ahorro formal.

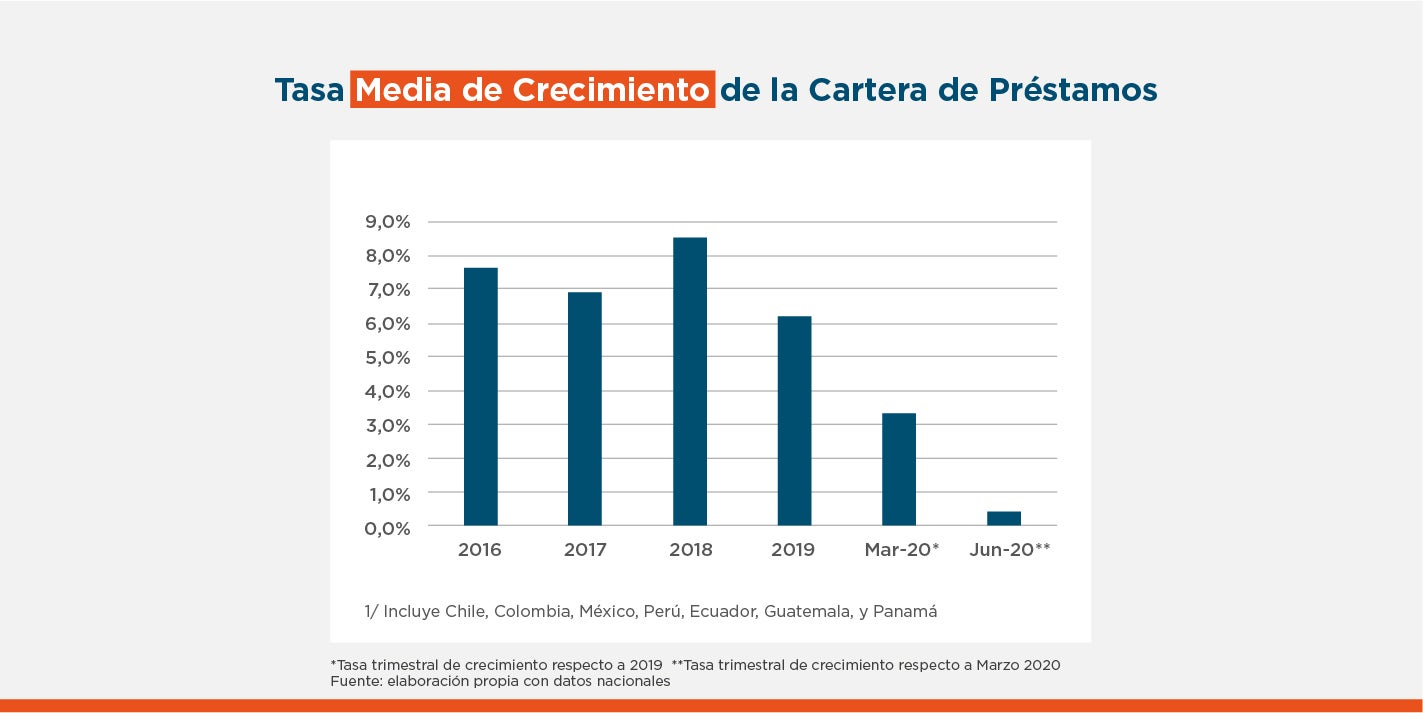

Con la llegada de COVID-19, estos aspectos se han profundizado aún más por el hecho de que la demanda de productos agropecuarios se ha visto reducida por los cierres de los mercados y disrupción en las cadenas de valor. Estos han impactado en la generación de ingresos de los pequeños productores y sus familias, y por consiguiente, en su capacidad de ahorro y/o pago.

Como si eso no fuera suficiente, la pandemia ha traído un elemento a considerar, que es el riesgo de contagio. El pequeño productor rural, al tener que viajar al pueblo para acceder a servicios financieros, corre riesgo de infectarse al salir de la comunidad, riesgo de contagio en el transporte y en las mismas entidades financieras, lo que profundiza aún más la vulnerabilidad de las familias rurales de bajos ingresos quienes en muchos casos viven hacinados.

En contexto de pandemia, las entidades financieras deberían llevar los servicios financieros a las comunidades rurales para que los pequeños productores y las familias rurales no tengan que movilizarse a las oficinas físicas en el pueblo. Así, teniendo en cuenta las necesidades de la población rural y considerando poner al “cliente al centro”, y, pueden implementar un claro protocolo sanitario (ver recomendaciones CDC), y reducir el costo de transacción, el riesgo de contagio de COVID-19 y la vulnerabilidad. Con esto ayuda a mantener la cadena productiva agrícola, su cadena de valor, y la seguridad alimentaria al menos en la localidad.

Este cambio de paradigma requiere una segunda ola de innovación en las microfinanzas, cuyos fundamentos serían:

- Nuevas metodologías que incluyan servicios financieros digitales;

- Canales transaccionales y digitales que permitan llevar los servicios financieros a las comunidades rurales;

- Educación financiera como parte de los servicios financieros;

- Servicios de pago y medios de pago como tarjetas de débito / crédito;

- Compra y despacho de insumos agrícolas y pecuarios para mantener el próximo ciclo productivo y la salud de los animales.

- Innovación en las metodologías microfinancieras y ajustes transitorios en proveedores de insumos

Entendiendo a las metodologías como la oferta integral de servicios financieros, que incluyen productos, políticas, procesos, herramientas y estrategias, la pregunta que debemos hacernos es si las metodologías desarrolladas e implementadas con éxito hace treinta años, siguen siendo válidas aun cuando el mercado ha cambiado, ¿las necesidades de las familias rurales han cambiado y el entorno ha cambiado dramáticamente en los últimos meses?

La primera consideración es la necesidad del servicio integral, Los pequeños productores rurales requieren, no solo crédito, sino ahorrar, realizar transferencias, realizar pagos, enviar remesas, y acceder a productos de seguros, para nivelar sus flujos de caja, hacer frente a riesgos y reducir su vulnerabilidad. También deben comprar insumos agropecuarios y las IMF podrían apoyar a lo menos mientras se mantenga activa esta pandemia. Esta integración de servicios financieros y no-financieros debe incluir el ahorro ya que este es el producto financiero inclusivo por naturaleza, pero sobre todo porque el ahorro genera independencia económica y libertad financiera. Podría pensarse, incluso, que las entidades enfocadas únicamente en crédito tienen sus días contados por sus limitaciones en crecimiento y sostenibilidad.

Las metodologías deben considerar ofrecer servicios financieros a modo individual, reconociendo que cada pequeño productor agropecuario y cualquier miembro de la familia rural tiene diferentes capacidades de generación de ingresos, por lo tanto, diferentes capacidades de ahorro y/o pago. Esto no quiere decir que la atención no puede ser grupal. De hecho, la manera de llevar servicios financieros a la población rural de manera eficiente para las entidades financieras es justamente, a través de grupos. Se debe atender a los individuos a través de sus grupos para generar un volumen de clientes y para hacer el negocio rentable, pero la oferta de los productos es directamente a la persona. De modo individual.

Se debe atender a toda la población rural, puesto que todos necesitan de servicios financieros. Es importante atender a los pequeños productores agropecuarios, pero sin descuidar el hecho que la dinámica rural incluye personas que se dedican a actividades comerciales, artesanales, productoras no agropecuarias y de servicios. Estos últimos se encuentran concentrados en pequeños poblados rurales. Para captar los ahorros rurales, deben considerar que las amas de casa, jóvenes menores de edad y niños pueden ahorrar y tienen metas o sueños que quieren alcanzar. Por otro lado, se debe considerar a los trabajadores rurales y los empleados, que también requieren servicios financieros. Muchas entidades de microfinanzas dejamos de lado los maestros o asalariados porque no tienen actividades productivas, excluyéndolos de servicios financieros. Atender a varios segmentos poblacionales rurales, no solo es inclusión financiera, sino que diversifica el riesgo para las entidades financieras.

Tenemos que repensar las garantías solidarias grupales y el fondo de ahorro obligatorio en los programas de créditos como mecanismo de garantía de microcréditos. ¿Será que en la actualidad las operaciones de microcrédito rural son más riesgosas que las urbanas? Eso podía ser cierto hace treinta años cuando la morosidad de las carteras de microcrédito en zonas urbanas se mantenía entre 2 y 3% mientras que las rurales eran de más de 5% por los riesgos inherentes de las actividades agropecuarias. En el sector agropecuario si no llueve es un riesgo y si llueve mucho es riesgo, fenómenos naturales, eventos climáticos, entre otros constituyen las razones clásicas de considerar al crédito agrícola de mayor riesgo.

Sin embargo, existe una alta competencia entre IMFs en el segmento de bajos ingresos en las zonas urbanas, la cual ha generado niveles relevantes de sobreendeudamiento entre los clientes y de morosidad superiores al 5% en las carteras de la IMF antes de COVID-19. Ahora, con el impacto del cuarentenamiento sanitario que ha causado gran daño y desaparición de pequeños negocios se espera que el riesgo de cartera sea aún mayor en las zonas urbanas. Ahora podría ser que la actividad crediticia rural resulte ser al menos igual de rentable que la urbana. Experiencias específicas de entidades que atienden a varios segmentos del sector rural, diversificando sus carteras, inclusive con asalariados, demuestran que los niveles de morosidad pueden ser aún menores al 5%, como lo demuestran algunas entidades financieras en Colombia que aplican adecuadas metodologías rurales, aún durante la pandemia.

Considerando que algunas experiencias innovadoras, demuestran que el riesgo rural puede ser diversificado y administrado de manera adecuada, ¿Hará sentido que a un cliente urbano por un crédito de USD 500, no le solicitemos garantía o garante, mientras que, en el sector rural, pediremos que los veinte integrantes del grupo le garanticen? ¿Será que, con esta misma consideración, requerimos tener un fondo de garantía de créditos constituido con ahorro obligatorio por parte de las clientas? Parece que, desde el punto de vista de los clientes, esto se percibe como una barrera más para acceder a servicios financieros. Estas barreras, de hecho, han frenado el crecimiento e inclusive están generando pérdida de clientes de entidades microfinancieras que aplican metodologías tradicionales de banca comunal a la población rural. Se debe considerar que actualmente hay entidades financieras y Fintechs que ofrecen créditos de bajo monto sin tantos requisitos, poniendo realmente a los clientes al centro. Muchas de las 101 Fintechs que conforman la asociación Colombia Fintech, han incursionado en el financiamiento al sector rural.

En este sentido, se puede innovar una metodología que reúna las principales ventajas de la banca comunal, grupos solidarios, microcrédito individual, ¿microahorro y educación financiera, que pueda ser sostenible, reconociendo las necesidades y beneficios buscados a través de servicios financieros por parte de la población rural? La experiencia de algunas entidades de varios países parecería indicar que es posible, balanceando adecuadamente atención al cliente, administración de riesgos y rentabilidad. En Colombia, más de 20 entidades financieras aplican la metodología de agentes rurales móviles, que usan tecnología (Tabletas o celulares e impresoras portátiles) para llevar los servicios financieros a zonas rurales, operan a través de grupos para lograr volumen de operación que permita cubrir los costos operativos, pero ofrecen productos individuales de ahorro y crédito, reconociendo que, cada individuo posee diferente capacidad de pago / ahorro. Por otro lado, no aplican garantía solidaria, el ahorro es voluntario, los montos de crédito no son escalonados y se ajustan a las necesidades de los clientes. Lo más importante, los pobladores rurales acceden a todos los servicios financieros y transaccionales sin tener que moverse de sus comunidades.

Servicios financieros rurales digitales

El pequeño productor agropecuario y las familias rurales, requieren acceso y uso de servicios financieros a través de su celular (Es reconocida la alta penetración de la telefonía celular, destacando en Asia Pacífica 66% En áfrica Subsahariana 50% en Latinoamérica y el Caribe 67%, destacando Chile, Perú, Costa Rica y Colombia, antes de COVID-19 era ya una necesidad, ahora con la pandemia, es un deber y una tarea pendiente para las entidades de microfinanzas.

El celular e internet favorecen el acceso a productos de ahorro (Las entidades financieras deben contar con una oferta completa de productos de ahorro, ahorro transaccional, ahorro básico o de bajo monto, ahorro programado, ahorro inversión, ahorro rural, ahorro infantil, juvenil, entre otros) debe realizarse considerando las diferentes necesidades de la población rural y los diversos segmentos pudiendo ser administrados fácilmente a través del celular, en algunos casos inclusive a través de internet.

Ya no es una novedad que el pago de servicios, los pagos en general y las transferencias condicionadas se puedan acceder a través de celular o de tarjetas de débito, siendo esta última, otra tarea pendiente para las entidades de microfinanzas.

La oferta de créditos rurales requiere de ajustes. Tradicionalmente se piensa que el microcrédito agropecuario es el mono producto que soluciona las necesidades del productor agropecuario y de las familias rurales. Sin embargo, si bien este atiende las necesidades relacionadas con las actividades agrícolas y pecuarias, deja de lado otros segmentos de mercado. Como se mencionó, no solo deja de atender otras actividades no agropecuarias, sino también asalariados. Además, no pocas veces, se dejan de lado las necesidades de educación, salud, vivienda, emergencias e inclusive consumo y alimentación que tienen las familias, de los mismos pequeños productores.

.Se requiere desarrollar productos de crédito digital, automáticos, de libre disponibilidad y bajo monto, accesibles a través de celular e internet. Líneas de crédito que permitan cubrir esas necesidades puntuales y que usualmente son de bajo monto y que hacerlo de manera individual genera muchos costos de proceso y reproceso por parte de las entidades financieras. Necesidades de insumos para la producción y de las familias, muchas veces pueden ser atendidos a través de estas líneas de crédito sin tener que aplicar por un nuevo crédito cada vez que se presente necesidad. Estas necesidades pueden ser atendidas a través de tarjetas de débito y crédito. Esta oferta ya la tienen las Fintechs en Brasil, Colombia, Perú y otros países, en alianza con tarjetas franquiciadas como Mastercard y Visa.

De hecho, las Fintechs están llenando el espacio de innovación y necesidad de servicios financieros que no están atendiendo las microfinancieras. Las Fintechs podrían ser las entidades microfinancieras del futuro, si las microfinancieras actuales no cambiamos nuestros paradigmas, nos adecuamos a la nueva normalidad e innovamos. Otra de las preguntas que debemos hacernos es…¿Podrían generarse sinergias entre Fintechs y entidades de microfinanzas para lograr economías de escala y complementar curvas de aprendizaje?

Existen avances de productos de microseguros para pequeños productores agropecuarios pero se deben consolidar, sin dejar de lado la oferta de seguros funerarios, salud, accidentes que complementan las necesidades de las familias rurales de bajos ingresos, a través de un balance de coberturas y costo de primas. La tarea pendiente es lograr que se puedan accesar a través de los dispositivos digitales y que los procesos sean automáticos también. En Colombia se logró desarrollar un producto de microseguro con varias coberturas, funerario, accidentes, pensión por pérdida de trabajo o negocio por tres meses, y vida, con primas que varían entre USD 3 y 15 anuales. Estos seguros se pueden acceder a través de agentes rurales móviles o corresponsales no bancarios para facilitar el acceso por parte de la población vulnerable y rural.

Los pobladores rurales tienen alto vínculo con remesas o transferencias internas (Giros) dada la migración desde las zonas rurales a las capitales o ciudades principales de sus países, pero también desde las zonas rurales hacia otros lugares del país. Es así que el pago de remesas o giros debe formar parte de la oferta de servicios financieros pues forma parte de los flujos de caja de los pequeños productores agropecuarios y de las familias rurales. Sin embargo, también deben estar disponibles IN SITU a través del celular.

Canales digitales para acercar los servicios financieros a la población rural

Las billeteras móviles, agentes corresponsales, cajeros automáticos, oficiales o asesores de las entidades financieras viajando a las comunidades rurales, internet, son canales para llevar los servicios financieros a la población rural. A través de los mismos, la población debe estar en la capacidad de aperturar cuentas de ahorro y utilizarlas (Hacer depósitos, retiros, transferencias), aplicar a créditos, pagar sus cuotas de crédito, aperturar microseguros, aplicar siniestros y recibir sus pagos, enviar o recibir una remesa o un giro interno y recibir las transferencias condicionadas. Finalmente, pero no menos importante, deben poder realizar pagos de servicios, comprar productos, comprar insumos y recibir dineros producto de sus ventas, sobre todo, en esta época de pandemia.

La implementación de estos canales atados a las innovaciones en metodologías y productos, nos permitirán operar en un entorno donde no necesitemos más oficinas de ladrillo y cemento Existe ya un Fintech, entidad financiera en Brasil, que ha levantado 20 millones de clientes en seis años de existencia, 100% digital, sin una sola oficina, iniciando con tarjeta de crédito y ahorro digital sin comisiones por transacción. Lo ha hecho en las zonas urbanas, pero el mismo modelo aplica a zonas rurales, y seguramente lo harán si las microfinancieras no lo hacemos antes.

Educación financiera

En este contexto, las entidades de microfinanzas tienen el reto de relacionarse más y mejor con las comunidades, (clientes y potenciales clientes) y el escenario grupal para brindar servicios financieros integrales en la zona rural. Es sin lugar a duda, el escenario propicio para entregar a las comunidades a través de ejercicios de educación financiera prácticos y reflexivos, y herramientas básicas para mejorar el uso de las finanzas personales y familiares. La educación financiera también, incide positivamente en la fidelización de los clientes en cuanto instaura en las familias la capacidad de usar adecuadamente los productos financieros integrales.

Conclusión

A manera de conclusión, es fundamental la innovación de las metodologías de microfinanzas. La transformación digital, que no consiste solamente, en tecnología, es un tema de procesos, de políticas, de estrategias, y sobre todo, tiene que estar basada en los clientes. Las entidades financieras tenemos el reto de innovar. Debemos reinventarnos, de lo contrario, estamos dejando un espacio para que actores, Fintechs o entidades financieras 100% digitales, aprovechen los espacios que estamos dejando por aplicar paradigmas tradicionales y habernos olvidado de lo que nos hizo nacer “LA INNOVACIÓN Y LOS EXCLUIDOS”. Los excluidos de servicios financieros están en las zonas rurales y son los pequeños productores agropecuarios y las familias rurales de bajo ingresos. La innovación y digitalización de los servicios financieros integrales y de los proveedores de insumos es la única manera de reducir el costo de transacción de los pobladores rurales, reducir el riesgo de contagio, y promover el acceso a servicios financieros integrales.